Woningen

Tarief voor onroerendezaakbelasting (OZB) woningen

De onroerendezaakbelasting (OZB) is een algemene belasting waarvan de opbrengst jaarlijks in de begroting wordt vastgesteld. Het tarief wordt berekend door de gewenste opbrengst te delen door de totale WOZ-waarde van alle objecten in de gemeente.

-

Stijgen de WOZ-waarden, dan daalt het tarief.

-

Dalen de WOZ-waarden, dan stijgt het tarief.

Wanneer de uiteindelijke opbrengst hoger uitvalt dan begroot, levert dit eenmalig een voordeel op. In het daaropvolgende jaar wordt het tarief dan neerwaarts bijgesteld. De gemeenteraad heeft op 17 december 2024 het OZB-tarief voor 2025 vastgesteld.

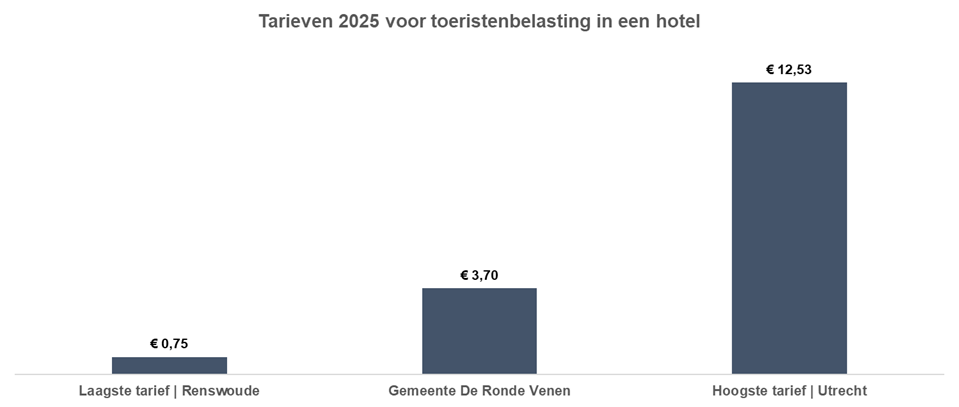

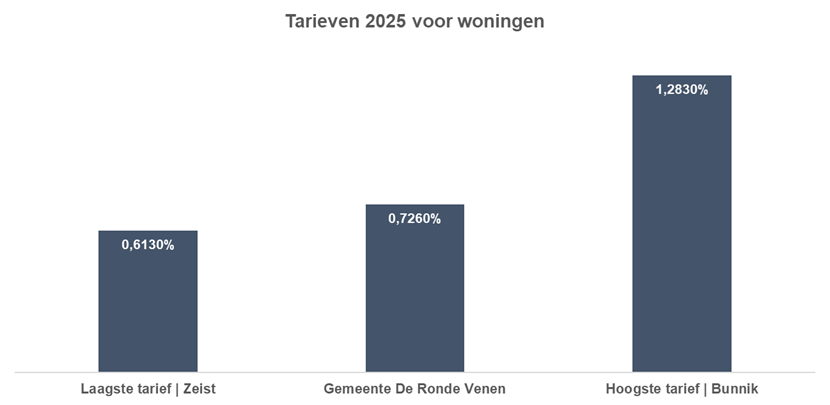

Vergelijking met omliggende gemeenten

In de onderstaande grafiek is het OZB-tarief voor woningen in 2025 vergeleken met omliggende gemeenten in de provincie Utrecht. Hiervoor is gebruikgemaakt van de Atlas van de lokale lasten 2025, samengesteld door een onafhankelijk onderzoeksinstituut verbonden aan de Rijksuniversiteit Groningen.

Relatie tussen OZB en de algemene uitkering

Gemeenten ontvangen van het Rijk een algemene uitkering uit het gemeentefonds. Dit is voor alle gemeenten de belangrijkste inkomstenbron. De hoogte van deze uitkering bestaat uit:

De genormeerde OZB-inkomsten worden berekend met een landelijk uniform rekentarief dat wordt toegepast op de WOZ-waarden in de gemeente. Voor 2025 bedraagt de aftrek voor woningen 8,0 miljoen euro. Omdat dit tarief landelijk gelijk is, worden verschillen tussen gemeenten uitsluitend veroorzaakt door verschillen in WOZ-waarden — niet door de OZB-tarieven die gemeenten zelf hanteren.

Niet-woningen

Tarief voor onroerendezaakbelasting (OZB) niet-woningen

Voor niet-woningen wordt dezelfde systematiek toegepast als bij woningen.

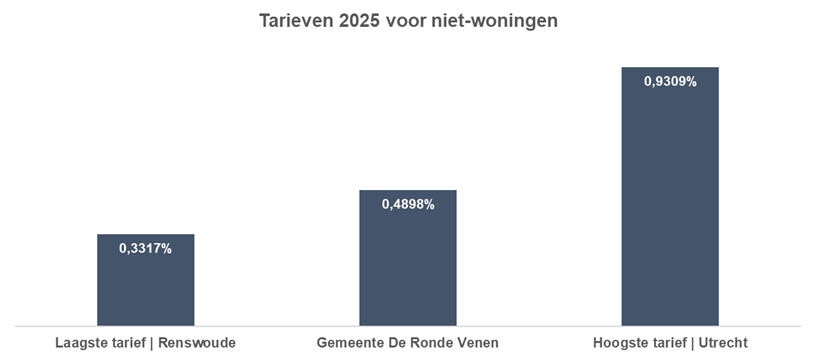

Vergelijking met omliggende gemeenten

Eigenaren én gebruikers van niet-woningen betalen OZB. De afzonderlijke tarieven zijn minder relevant voor de lastenontwikkeling, omdat de eigenaar de OZB doorgaans doorberekent in de huur. Daarom worden de tarieven voor niet-woningen gebundeld weergegeven.

De grafiek toont het OZB-tarief voor niet-woningen in 2025 in vergelijking met omliggende gemeenten in de provincie Utrecht. Ook hiervoor is gebruikgemaakt van de Atlas van de lokale lasten 2025.

Relatie tussen OZB en de algemene uitkering

Dezelfde werkwijze als bij woningen is van toepassing. Voor 2025 bedraagt de aftrekpost voor niet-woningen 4,3 miljoen euro.