| Accres |

Groei of krimp van het gemeentefonds. |

| Achterstallig onderhoud |

Onderhoud dat niet op tijd is uitgevoerd, waardoor een onderhoudsrichtlijn is overschreden en niet (meer) wordt voldaan aan het door de raad vastgestelde kwaliteitsniveau. Achterstallig onderhoud kan leiden tot schade en/of onveilige situaties, hetgeen vaak leidt tot hogere herstelkosten. |

| Activeren |

Het op de balans presenteren van de financiële waarde van het aangeschafte of vervaardigde kapitaalgoed met meerjarig nut dat vanaf dat moment als bezitting kan worden beschouwd. |

| Afschrijven |

Het op een methodische wijze in de boekhouding (verslaglegging en verslaggeving) tot uitdrukking brengen van de waardedaling van een kapitaalgoed over een bepaalde periode. |

| Algemene (dekkings)middelen |

Uitkering uit het gemeentefonds en de gemeentelijke belastingen. |

| Apparaatskosten |

Apparaatskosten (ofwel organisatiekosten) zijn de noodzakelijke financiële middelen voor het inzetten van personeel (salarissen), organisatie-, huisvestings-, materieel-, automatiseringskosten e.d. voor de uitvoering van de organisatorische taken.

Apparaatskosten bestaan onder meer uit de loonkosten voor het gehele ambtelijke apparaat en, ICT- kosten, huisvestings- en facilitaire kosten, inclusief externe inhuur. De griffie en bestuur vallen niet onder deze definitie. |

| Begrotingstekort |

Een begrotingstekort treedt op wanneer de lasten hoger zijn dan de baten. |

| Beïnvloedbare ruimte |

Begrotingsruimte waar de raad invloed op heeft. |

| Besluit Begroting en Verantwoording (BBV) |

Provinciale en gemeentelijke wetgeving in zake besluiten, begroten en verantwoorden. |

| Bezetting |

Het gaat hier om het werkelijk aantal fte dat werkzaam is, dus niet om de toegestane formatieve omvang uit het formatieplan. |

| BTW Compensatie Fonds (BCF) |

Fonds bij het Rijk waar provincies en gemeenten betaalde btw kunnen terugvorderen. |

| Componentenbenadering |

De componentenbenadering houdt in dat op verschillende samenstellende delen van een materieel vast actief, die afzonderlijk vervangen kunnen worden, afzonderlijk worden afgeschreven op basis van de individuele verwachte gebruiksduur van die delen. |

| Directe opbrengstwaarde |

Waarde van een kapitaalgoed bij directe verkoop. |

| Dividend |

Een deel van de winst dat aan aandeelhouders wordt toegekend. |

| Egalisatie reserve |

Reserve om tot een gelijkmatige lastenverdeling te komen. |

| EMU-saldo |

Het EMU-saldo is het vorderingensaldo van de totale overheid. Niet alleen de financiën van de Overheid tellen mee maar daarnaast van decentrale overheden en premie gefinancierde sectoren. De lidstaten van de EU hebben afgesproken allemaal met eenzelfde definitie van het begrotingssaldo te werken. Ze noemen dit het EMU-saldo. |

| Exogene factoren |

Factoren/ontwikkelingen van buitenaf waar geen invloed op uitgeoefend kan worden. |

| Exploitatie(begroting) |

Begroting van lasten en baten. |

| Externe inhuur |

Onder externe inhuur wordt verstaan: het uitvoeren van werkzaamheden in opdracht van een bij de organisatie in dienst zijnde opdrachtgever, door een private organisatie met winstoogmerk, door middel van het tegen betaling inzetten van personele capaciteit en deskundigheid, zonder dat daar een arbeidsovereenkomst of aanstelling tussen organisatie en de daarbij ingezette personen aan ten grondslag ligt. |

| Gemeentefonds |

Rijksfonds waaruit gemeenten jaarlijks de algemene uitkering ontvangen. |

| Groot onderhoud |

Uitvoering van correctieve maatregelen, als gevolg van slijtage na een langere periode van gebruik, om een object in goede staat (op een vooraf bepaald kwaliteitsniveau) te houden of te brengen. Groot onderhoud dient zich in de regel aan, is daarom vaak gepland, is veelal ingrijpend van aard en betreft een groot of belangrijk deel van het object. |

| Investeringen |

Onder investeringen wordt verstaan het vastleggen van vermogen in objecten waarvan het nut zich over meerdere jaren uitstrekt. |

| Investeringen met een economisch nut |

Investeringen hebben een economisch nut indien ze verhandelbaar zijn en/of kunnen bijdragen aan het genereren van middelen. |

| Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven |

Investeringen met een economisch nut, waarvoor een bestemmingsheffing kan worden geheven. Bijvoorbeeld riool- en afvalinvesteringen. |

| Investeringen met een maatschappelijk nut in de openbare ruimte |

Investeringen die geen economisch nut opleveren (geen middelen genereren en/of verhandelbaar zijn), bijvoorbeeld wegen. |

| Investeringen, levensduur verlengend |

Investeringen die worden gepleegd ten behoeve van een bestaand actief en expliciet leiden tot een substantiële levensduurverlenging van betreffend actief. Bijvoorbeeld, het renoveren (= vernieuwen naar de huidige maatstaven en normen) van een gebouw. |

| Investeringen: nieuwe- of uitbreidingsinvesteringen |

Investeringen ten behoeve van nieuwe activiteiten of ten behoeve van de uitbreiding van bestaande activiteiten. Bijvoorbeeld een nieuw gemeentehuis resp. een uitbreiding van een bestaand gemeentehuis. |

| Klein onderhoud |

Preventieve maatregelen en dagelijkse reparaties die noodzakelijk zijn om het object in goede werkende en veilige staat te houden tegen een van te voren vastgesteld kwaliteitsniveau. |

| levensduur verlengende investeringen |

Dit zijn investeringen die worden gepleegd ten behoeve van een bestaand actief en expliciet leiden tot een substantiële levensduurverlenging van betreffend actief. Bijvoorbeeld, het renoveren (= vernieuwen naar de huidige maatstaven en normen) van een gebouw. Het gaat hier dus niet om (groot)onderhoud. Onderhoud is niet levensduurverlengend, maar dient om het actief gedurende zijn levensduur in goede staat te houden. |

| Lineaire afschrijvingssystematiek |

Methode om de rente en afschrijvingslasten van een investering toe te rekenen. Kenmerkend voor deze methode is dat afschrijving gedurende de begrote levensduur gelijk blijft, maar dat door de rentetoerekening over de boekwaarde (aanschafprijs minus afschrijving) de lasten in totaliteit jaarlijks dalen. |

| Loon- en prijscompensatie |

Beschikbaar gesteld budget om loon en prijsstijgingen op te kunnen vangen. |

| Macrobudget |

Landelijk budget voor bijvoorbeeld de Wet Werk en Bijstand. |

| Meerjarenperspectief |

Zie perspectief |

| Meerjarenraming |

Zie perspectief |

| Netto budget/lasten |

De lasten na aftrek van de baten die worden afgedekt vanuit de algemene (dekkings)middelen (zie toelichting algemene dekkingsmiddelen). |

| Overhead |

Overheadkosten: alle kosten die samenhangen met de sturing en ondersteuning van de medewerkers in het primaire proces. |

| Perspectief |

Het financiële huishoudboekje van de gemeente voor een periode van vier jaar. |

| Programmabegroting |

De programmabegroting geeft een overzicht van de begrote lasten en baten van de gemeente. In de programmabegroting vindt u per beleidsprogramma terug wat het college/raad wil bereiken, wat zij daarvoor gaan doen en wat het mag kosten. |

| Programmarekening |

Na afloop van het jaar stelt het college de programmarekening (dit wordt de jaarrekening genoemd) vast. In de jaarrekening staat in hoeverre de plannen zijn gerealiseerd; wat daarvoor is gedaan en wat het heeft gekost. |

| Renovatie |

Renovatie of renoveren is herstellen en wanneer nodig gedeeltelijk vernieuwen van een investeringsgoed, waardoor het beter bruikbaar wordt naar de huidige maatstaven en normen. |

| Restwaarde |

De restwaarde is de schatting, tegen het prijspeil van het moment van ingebruikname, van de opbrengst die na de gebruiksduur nog gerealiseerd kan worden, verminderd met de te maken kosten voor verwijdering of vernietiging van (delen van) het actief. |

| routine investeringen |

Dit zijn investeringen ter vervanging van bestaande activa met als doel de bedrijfsvoering op het huidige peil te houden. Het betreft voornamelijk investeringen in automatisering, meubilair, huisvesting, voertuigen en materieel. |

| Schattingswijziging |

Een wijziging (door nieuwe inzichten) van een verwachte toekomstige gebruiksduur. |

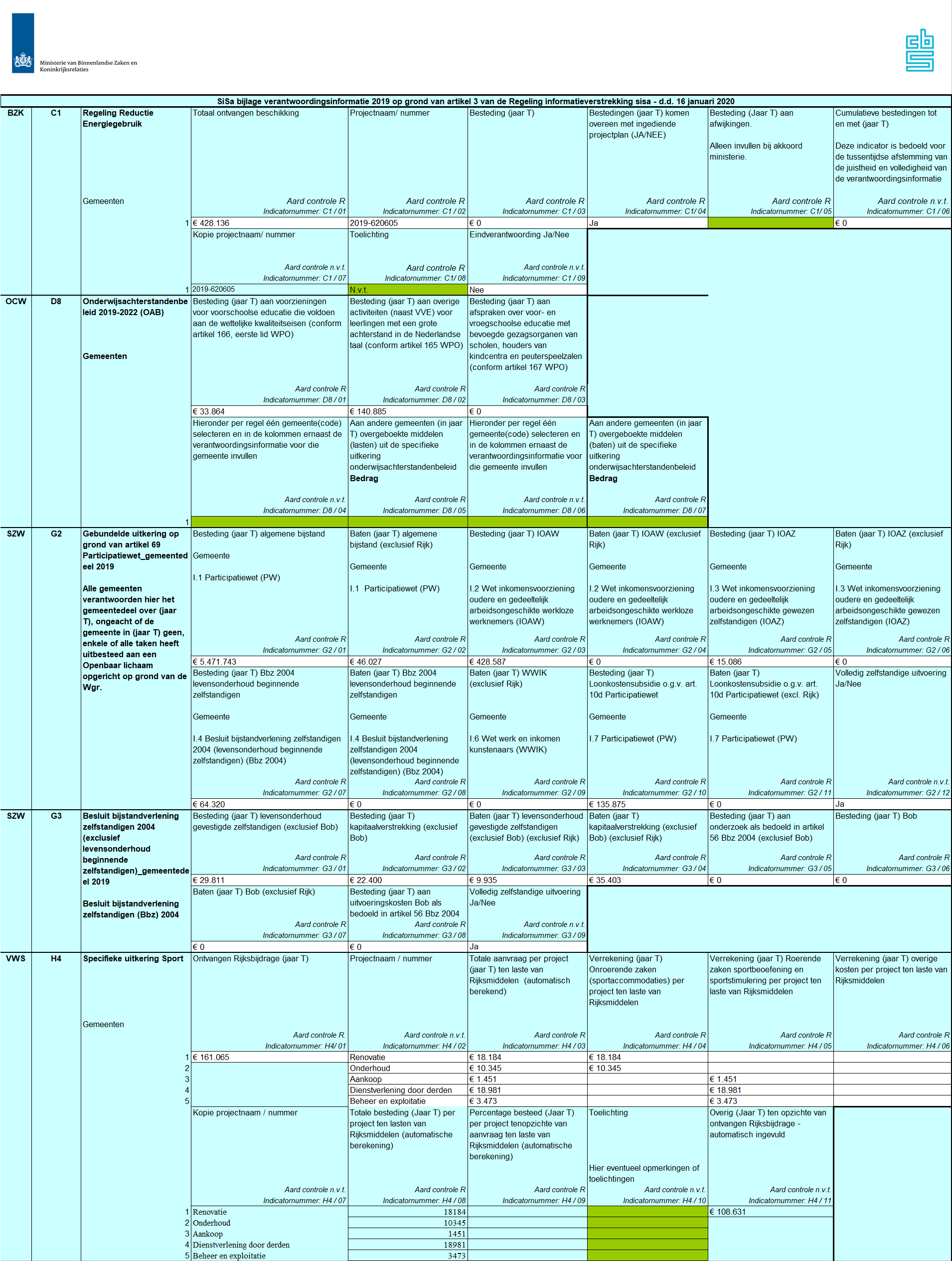

| Single information Single audit (SiSa) |

Systematiek voor het verantwoorden van onder andere specifieke uitkeringen tussen overheidsinstanties. |

| Social Return on Investment (SROI) |

Methodiek om het maatschappelijke rendement van een investering in beeld te brengen. |

| Stelselwijziging |

Een wijziging van de vrij te kiezen waarderings-(activerings-)grondslag. |

| Taakmutatie |

Extra geld uit het gemeentefonds voor de uitvoering van nieuwe en/of bestaande taken. |

| Uitbreidingsinvesteringen |

Investeringen ten behoeve van de ontwikkeling van nieuwe activiteiten of expansie van de huidige activiteiten. Bijvoorbeeld, uitbreiding bestaand rioolstelsel, uitbreiding bestaand gemeentehuis. |

| Vastgoed |

Een onroerend goed of een onroerende zaak dat zich kenmerkt door vereniging met de grond. Vastgoed omvat de grond en de opstal. |

| Vastgoed met een bedrijfseconomische functie |

Bij vastgoed met een bedrijfseconomische functie gaat het om vastgoed dat door de decentrale overheid wordt aangehouden om bewust winst te realiseren en/of waardestijgingen te realiseren. Bij vastgoed met een bedrijfseconomische functie bestaat de mogelijkheid dat een duurzame waardevermindering moet worden verantwoord. |

| Vastgoed met een maatschappelijke functie |

Maatschappelijk vastgoed is vastgoed:

• waarin maatschappelijke diensten aan burgers worden verleend of door burgers zelf worden gecreëerd,

• waarvan de exploitatie (gedeeltelijk) door publieke middelen mogelijk wordt gemaakt,

• waarin vraag (burgers) en aanbod (instellingen) fysiek bij elkaar komen en

• waar iedereen (voor wie het bedoeld is) toegang toe heeft.

|

| Verbonden partij |

Een privaat of publiekrechtelijke organisatie waarin de gemeente zowel een bestuurlijk- als financieel belang heeft. |

| Vervangingsinvesteringen |

Investeringen ten behoeve van de vervanging van een bestaand actief als gevolg van economische veroudering of slijtage. Een bijzondere vervangingsinvestering is een rehabilitatie van een weg. Dit betreft een vervanging op basis van einde levensduur, waarbij groot- en klein onderhoud (economisch) niet meer toereikend is. De weg wordt weer volledig nieuw aangelegd op het oorspronkelijke structurele en functionele niveau, zonder aanpassingen in vormgeving of gebruik. Er is sprake van een nieuw actief met een nieuwe levensduur. Indien de oude weg nog een boekwaarde heeft, dient deze boekwaarde geheel afgeboekt te worden. |

| Waarderen |

De waarde die toegekend wordt aan het geactiveerde kapitaalgoed c.q. de investering op basis van de verkrijgings- of vervaardigingsprijs. |

| Weerstandsvermogen |

Het vermogen van de gemeente om financiële tegenvallers (risico’s) op te kunnen vangen. |