Algemeen

De onroerendezaakbelasting (OZB) is een algemene heffing, die wordt bepaald aan de hand van de in de begroting vastgestelde opbrengst en de WOZ-waarden van de objecten in de gemeente. In de begroting stellen we de opbrengst vast. Het tarief wordt vervolgens bepaald door de gewenste opbrengst te delen door de totale WOZ-waarde. Dit betekent bij een stijging van de WOZ-waarde een lager tarief en bij daling van de WOZ-waarde een hoger tarief wordt vastgesteld. Als de opbrengst achteraf hoger blijkt te zijn dan waar mee gerekend was, dan levert dit eenmalig een voordeel op, maar het jaar er na vindt een neerwaartse bijstelling van het tarief plaats. In de raadsvergadering van 14 december 2023 is het tarief voor 2024 vastgesteld.

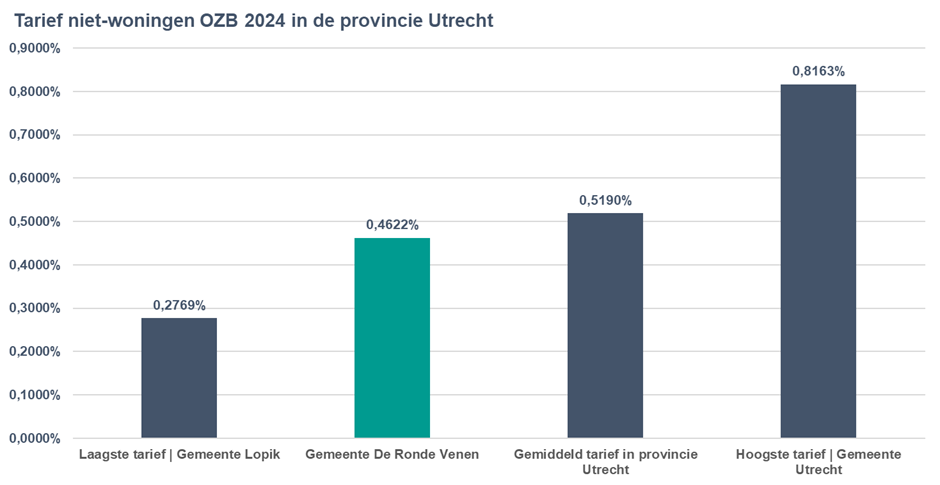

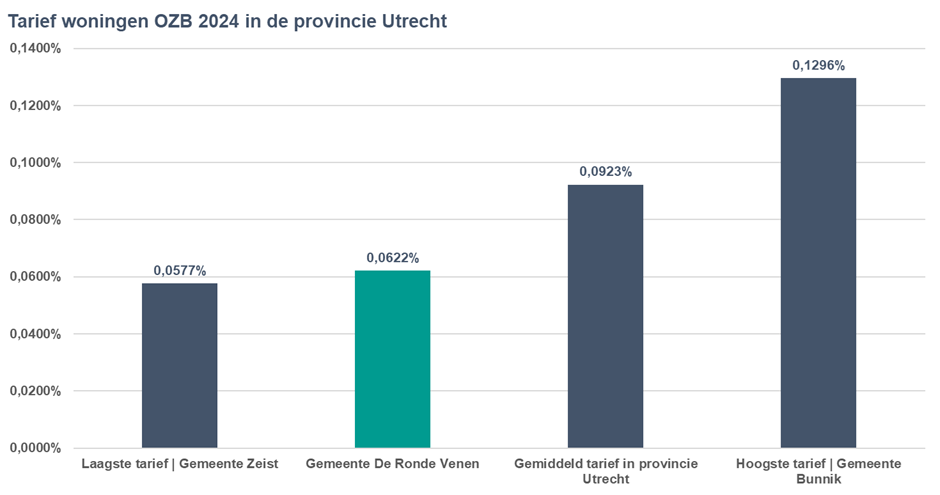

Onroerendezaakbelasting voor woningen in vergelijking met omliggende gemeenten

In onderstaand grafiek is het tarief 2024 van de onroerendezaakbelasting woningen vergeleken met omliggende gemeenten in de provincie Utrecht. Hierbij is gebruik gemaakt van de 'Atlas van de lokale lasten 2024'. Deze atlas is samengesteld door een onafhankelijk onderzoeksinstituut die verbonden is aan de Rijksuniversiteit Groningen.

Onroerendezaakbelasting voor woningen en de relatie met de algemene uitkering

Alle gemeenten ontvangen van het Rijk een algemene uitkering uit het gemeentefonds. Dit is de belangrijkste inkomstenpost voor iedere gemeente. De hoogte van de rijksbijdrage bestaat uit een genormeerd kosten georiënteerd bestanddeel waarvan de genormeerde OZB-inkomsten worden afgetrokken. Het kosten georiënteerde bestanddeel wordt bepaald door verschillende variabelen; aantal inwoners en woningen, leeftijdsopbouw, aantal bijstandontvangers, centrumfunctie, etc.

Het genormeerde OZB-inkomstenbestanddeel wordt bepaald door een landelijk uniform rekentarief over de WOZ-waarden in de gemeente. Voor 2024 is de aftrekpost voor woningen vastgesteld op 7,3 miljoen euro. Dit uniforme tarief zorgt ervoor dat verschillen tussen gemeenten in de OZB-aftrekpost alleen worden bepaald door de verschillen in de waarden van onroerende zaken, en niet door de tarieven die gemeenten daadwerkelijk in rekening brengen bij gebruikers en eigenaren van onroerende zaken.

Dit betekent dat wijzigingen in het OZB-tarief door een gemeente geen invloed hebben op de algemene uitkering uit het gemeentefonds. Alleen veranderingen in de waarde van onroerende zaken, bijvoorbeeld door hertaxatie, nieuwbouw of sloop, kunnen de algemene uitkering beïnvloeden.