| Wat is een Programmabegroting? |

| Een programmabegroting is het centrale plan- en controlinstrument van de gemeenteraad. Het legt zowel inhoudelijke als financiële kaders vast voor de geplande activiteiten en doelen. De begroting beschrijft de maatschappelijke effecten die de gemeente wil bereiken, de producten en diensten die daarvoor nodig zijn, en de bijbehorende middelen. Op basis van deze programmabegroting legt het college later in de programmarekening verantwoording af over de behaalde resultaten |

| Hoe te lezen? |

|

U kunt de programmabegroting 2026 op twee manieren lezen:

De digitale omgeving biedt door de eenvoudige navigatiestructuur de mogelijkheid om onderwerpen snel te lezen en op te zoeken. |

|

Welke onderdelen bevat de programmabegroting?

Bestuurlijke hoofdlijnen In de Hoofdlijnen geeft het college weer een samenvatting van de opgaven van 2026 en een toelichting op de financiële positie. Onderdeel van de financiële positie is een financieel dashboard 2022 - 2029. Het is voor de eerste keer dat via een dashboard wordt ingegaan op de financiële wendbaarheid en weerbaarheid.

Programma's De begroting is verdeeld in vijf programma’s. Per programma komt aan bod:

Paragrafen Hier staan beheersmatige onderwerpen die over meerdere programma’s heen lopen. Het betreft de volgende onderwerpen:

Financiële begroting Dit onderdeel belicht de cijfers vanuit diverse invalshoeken:

|

Bestuurlijke hoofdlijnen

Leeswijzer

Bestuurlijke inleiding

2026 is een bijzonder jaar. De gemeenteraadsverkiezingen staan voor de deur. Dat betekent dat er in 2026 een nieuwe gemeenteraad wordt gekozen en als gevolg van de nieuwe samenstelling van de gemeenteraad ook een nieuw college van burgemeester en wethouders start.

Dit betekent niet dat het college de komende periode geen stappen zet om de ambities voor De Ronde Venen waar te maken. Er zijn grote opgaven die vragen om blijvende inspanningen van de ambtelijke organisatie, het college en onze maatschappelijke partners. Het college blijft om die reden, ook in 2026, voorstellen doen aan de raad om De Ronde Venen vooruit te helpen. Keer op keer ziet het college dat er breed draagvlak is voor veel voorstellen die het college doet. Deze samenwerking met de raad zetten we tot de verkiezingen graag voort.

In deze programmabegroting staat ook de financiële doorvertaling voor de komende jaren. De Kadernota 2026 is het startpunt geweest voor het opstellen van deze programmabegroting. In het voorjaar heeft u in de Kadernota de beleidsmatige keuzes vastgelegd. Deze programmabegroting is hiermee een financiële doorvertaling van de eerder gemaakte beleidsmatige keuzes.

De programmabegroting laat voor het jaar 2026 een positief resultaat zien. Dit positieve resultaat is het gevolg van een aantal ontwikkelingen die nader worden toegelicht in de hoofdlijnenanalyse. Daarbij dient opgemerkt te worden dat de financiële resultaten beïnvloed worden door keuzes die de raad in de komende tijd nog zal maken.

De programmabegroting laat ook zien dat de financiële situatie nog altijd structureel uitdagingen laat zien. Dit heeft onder andere te maken met de bijdrage van het Rijk aan gemeenten. De gesprekken over de bijdrage van het Rijk aan gemeenten blijven actueel en blijven de gemeenten, via de VNG, ook voeren met het Rijk. Dit geldt onder andere voor het verschuiven van het ‘ravijnjaar’ van 2026 naar 2028, maar ook voor onvoldoende middelen voor loon-, prijs- en volumeontwikkelingen. Kortgezegd laat ook deze programmabegroting zien dat de ontwikkelingen op het gebied van loon, prijs en volume harder stijgen dan de ontvangen compensatie van het Rijk.

Het college is ervan overtuigd dat met deze programmabegroting de ambities van de afgelopen jaren ook in de komende tijd kunnen worden voortgezet. En laat op deze manier ook voldoende ruimte voor het volgende college om hier, na de gemeenteraadsverkiezingen in maart, nieuwe ambities aan toe te voegen.

Financiële hoofdlijnen

In dit onderdeel wordt ingegaan op de financiële hoofdlijnen zoals de financiële resultaten, het onderscheid naar incidenteel en structureel, ontwikkeling algemene reserve, lokale woonlasten en investeringen.

Financiële resultaten 2026 - 2029

Terug naar navigatie - Financiële hoofdlijnen - Financiële resultaten 2026 - 2029In de onderstaande tabel zijn de financiële resultaten opgenomen voor de jaren 2026 tot en met 2029. Hierin is opgenomen:

- Het saldo van baten en lasten

- Stortingen en onttrekkingen aan de reserves

- Begrotingsresultaten

| Programmabudgetten (bedragen x € 1.000) | ||||

| 2026 | 2027 | 2028 | 2029 | |

| Lasten | 148.468 | 136.310 | 143.782 | 139.623 |

| Baten | 158.770 | 140.745 | 141.066 | 135.695 |

| Saldo van baten en lasten | 10.302 | 4.435 | -2.716 | -3.928 |

| Stortingen | 15.293 | 3.830 | 1.543 | 0 |

| Onttrekkingen | 5.020 | 656 | 1.419 | 419 |

| Mutaties reserves | -10.273 | -3.174 | -124 | 419 |

| Financieel resultaat (+ = overschot en - = tekort) | 29 | 1.262 | -2.840 | -3.509 |

Meerjarig financieel beeld

Terug naar navigatie - Financiële hoofdlijnen - Meerjarig financieel beeldHet overzicht hieronder geeft een meer gespecificeerd overzicht van de jaren 2024 tot en met 2029. Dit overzicht geeft aan:

- De inkomsten stijgen geleidelijk van 88.170.000 euro in 2024 naar 99.253.000 euro in 2029.

- De saldi van de beleidsterreinen fluctueren. Er is een opvallende positieve bijdrage van Ruimte, wonen en bouwen in 2026 en 2027 dankzij de anterieure overeenkomsten.

- WMO & Jeugdzorg vormt een van de grootste uitgavenposten, gemiddeld 24 –29 procent van het totaal.

| Programmabudgetten (bedragen x € 1.000) | ||||||

| 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | |

| Algemene dekkingsmiddelen | ||||||

|

78.049 | 85.550 | 85.790 | 86.450 | 85.140 | 86.730 |

|

10.198 | 12.365 | 13.146 | 13.146 | 13.146 | 13.146 |

|

233 | -449 | -253 | -251 | -180 | -246 |

|

-310 | -314 | -377 | -377 | -377 | -377 |

| Totaal Programma 5 | Financiën/algemene dekkingsmiddelen | 88.170 | 97.152 | 98.306 | 98.968 | 97.729 | 99.253 |

| Netto saldi overige programma's | ||||||

|

Programma 1 | Wonen: |

||||||

|

-10.465 | -11.809 | -12.986 | -12.090 | -12.748 | -13.760 |

|

-5.410 | -6.738 | -6.271 | -6.322 | -6.325 | -6.335 |

|

-4.181 | -3.188 | 4.948 | 1.242 | -1.292 | -2.823 |

|

-340 | -373 | -254 | -265 | -265 | -265 |

|

-113 | 727 | 4.330 | -63 | 0 | 0 |

|

2.198 | 2.213 | 657 | 664 | 724 | 736 |

|

289 | 282 | 1.019 | 1.017 | 1.017 | 1.017 |

|

54 | -490 | -735 | 363 | -1.672 | -698 |

| Totaal programma 1 | -17.968 | -19.376 | -9.292 | -15.454 | -20.561 | -22.128 |

|

Programma 2 | Samenleven: |

||||||

|

-25.059 | -28.502 | -28.452 | -27.910 | -27.480 | -27.580 |

|

-4.403 | -5.956 | -5.135 | -5524 | -5.712 | -5.729 |

|

-6.546 | -5.928 | -6.308 | -6.315 | -6.305 | -6.295 |

|

-5.478 | -5.628 | -5.095 | -5.398 | -5.903 | -6.591 |

|

-1.227 | -1.309 | -1.395 | -1.261 | -1.261 | -1.261 |

|

-2.583 | -2.754 | -2.578 | -2.647 | -2.897 | -2.984 |

| Totaal programma 2 | -45.296 | -50.077 | -48.963 | -49.055 | -49.558 | -50.440 |

| Programma 3 | Veiligheid: | ||||||

|

-3.561 | -3.717 |

-3.786 |

-4.113 | -4.107 | -4.112 |

|

-1.029 | -990 | -752 | -756 | -756 | -756 |

|

Totaal programma 3 |

-4.590 | -4.707 | -4.538 | -4.869 | -4.863 | -4.868 |

|

Programma 4 | Bestuur en bedrijfsvoering: |

||||||

|

-20.852 | -20.182 | -20.976 | -20.922 | -21.223 | -21.298 |

|

-3.215 | -3.172 | -3.394 | -3.414 | -3.413 | -3.413 |

|

-389 | -746 | -841 | -820 | -827 | -1.034 |

| Totaal programma 4 | -24.456 | -24.100 | -25.211 | -25.156 | -25.463 | -25.745 |

| Totaal netto saldi programma's 1 tot en met 5 | -4.141 | -1.107 | 10.302 | 4.436 | -2.716 | -3.928 |

| Mutaties reserves | 3.251 | 3.030 | -10.273 | -3.174 | -124 | 419 |

| Financieel resultaat (+ = overschot en - = tekort) | -890 | 1.923 | 29 | 1.262 | -2.840 | -3.509 |

Aansluiting ten opzichte van de Kadernota 2026

Terug naar navigatie - Financiële hoofdlijnen - Aansluiting ten opzichte van de Kadernota 2026In dit onderdeel is een samenvatting opgenomen van financiële mutaties ten opzichte van de Kadernota 2026.

| Programmabudgetten (bedragen x € 1.000) | |||||

| 2026 | 2027 | 2028 | 2029 | ||

|

1. |

Kadernota 2026 | Financieel resultaat (+ = overschot en - = tekort) |

0 | 524 | -2.549 | -1.583 |

|

2. |

Autonome mutaties |

394 | 1.053 | 278 | -517 |

|

3. |

Effecten septembercirculaire gemeentefonds 2025 |

605 | 655 | 575 | 485 |

|

4. |

Raadsbesluiten van 25 september en 30 oktober 2025: |

||||

|

|

|

-14 | -14 | -14 | -14 |

|

|

|

-28 | -28 | -28 | -28 |

|

|

|

-141 | -141 | -206 | -286 |

|

|

|

0 | 0 | -224 | -798 |

|

|

|

28 | 28 | 143 | 47 |

|

5. |

Aanvullende voorstellen: | ||||

|

|

|

-80 | -80 | -80 | -80 |

|

|

|

-70 | -70 | -70 | -70 |

|

|

|

-200 | -200 | -200 | -200 |

|

|

|

||||

|

|

|

-140 | -140 | -140 | -140 |

|

|

|

-100 | -100 | -100 | -100 |

|

|

|

-100 | -100 | -100 | -100 |

|

|

|

-30 | -30 | -30 | -30 |

|

|

|

-25 | -25 | -25 | -25 |

|

|

|

-25 | -25 | -25 | -25 |

|

|

|

-25 | -25 | -25 | -25 |

|

6. |

Amendement bibliotheek | -20 | -20 | -20 | -20 |

|

7. |

Begroting 2026 -2029 | Financieel resultaat (+ = overschot en - = tekort) |

29 | 1.262 | -2.840 | -3.509 |

1. Kadernota 2026

Inclusief de aangenomen amendementen werd bij de Kadernota 2026 verwacht dat er voor dat jaar een sluitende begroting zou zijn, die in de daaropvolgende jaren zou aflopen naar een tekort van 1.583.000 euro in 2029.

2. Autonome mutaties

De wijzigingen in de begroting voor de jaren 2026 - 2029 worden hierna in grote lijnen uitgelegd. Een gedetailleerder overzicht per programma is te vinden in de financiële begroting.

In onderstaande tabel staan de structurele en incidentele mutaties per jaar. Positieve bedragen betekenen een voordeel en de negatieve bedragen een nadeel..

| Programmabudgetten (bedragen x € 1.000) | |||||

| 2026 | 2027 | 2028 | 2029 | ||

| Structureel: | |||||

|

1. |

In de raadsinformatiebrief Meicirculaire gemeentefonds 2025 (juni 2025) is vermeld dat voor de jaren 2026 - 2029 een structurele reservering van 3.480.000 euro is opgenomen om de effecten van veranderende volumes en prijsontwikkelingen op te vangen. Deze reservering is in zijn geheel ingezet in de Programmabegroting 2026. | 3.480 | 3.480 | 3.480 | 3.480 |

|

2. |

Het bijstellen van afschrijvingen en rente op investeringen leidt tot een positief effect op de begroting. In 2026 bedraagt dit voordeel 786.000 euro, oplopend in 2027 en 2028 en weer aflopend naar 519.000 euro in 2029. |

786 | 1.038 | 1.072 | 519 |

|

3. |

Het actualiseren van de verwachte bouwvergunningen leidt tot een extra opbrengst van 754.000 euro in 2026 aflopend naar 21.000 euro in 2029. | 754 | 860 | -70 | 21 |

|

4. |

Diverse mutaties inclusief afronding. | 11 | 10 | 10 | 35 |

|

5. |

In de programma's Wonen, Samenleven, Veiligheid, Bestuur en bedrijfsvoering zijn budgetten aangepast voor volumeontwikkelingen, cao-stijgingen en inflatie. Deze extra lasten worden gecompenseerd door het vrijvallen van de reservering bij nummer 1. | -4.637 | -4.335 | -4.214 | -4.572 |

|

|

Totaal structureel | 394 | 1.053 | 278 | -517 |

|

|

Incidenteel: | ||||

|

6. |

Het vervroegen van de verkoopopbrengst van De Polderbloesem, De Brug en brandweerkazerne Abcoude zorgen voor een verschuiving van 2027 naar 2026. | 900 | -900 | 0 | 0 |

|

7. |

In de raadsinformatiebrief Evaluatie vereveningsfonds sociale woningbouw (april 2025) is vermeld dat naar verwachting in de jaren 2026 tot en 2028 anterieure overeenkomsten worden afgesloten. | 462 | 1.050 | 600 | 0 |

|

8. |

In juni 2025 heeft de raad het Ruimtelijk kader CSW-Jumbo vastgesteld. Hierin is rekening gehouden met 80.000 euro aan kosten in 2026 en een opbrengst van 792.000 euro in 2027. | -80 | 792 | 0 | 0 |

|

9. |

Het verder voorbereiden van het Ruimtelijk Kader Oude Hofland- en Wereldwijsschool zorgt voor extra kosten van 65.000 euro in 2026. | -65 | 0 | 0 | 0 |

|

10. |

Bij het afstoten van het maatschappelijk vastgoed De Trekvogel is rekening gehouden met het afboeken van de resterende boekwaarde in 2027. | 0 | -255 | 0 | 0 |

| 11. | Verrekening met de reserves voor de nummers 6 tot en met 10. | -1.217 | -687 | -600 | 0 |

| Totaal incidenteel | 0 | 0 | 0 | 0 | |

3. Effecten septembercirculaire gemeentefonds 2025

De septembercirculaire 2025 heeft gevolgen voor de hoogte van de algemene uitkering uit het gemeentefonds. Deze effecten zijn toegelicht in de raadsinformatiebrief van 2 oktober 2025.

4. Raadsbesluiten van 25 september en 30 oktober 2025

In september en oktober 2025 heeft de gemeenteraad vijf besluiten genomen die financiële gevolgen hebben voor de begroting van 2026 tot en met 2029.

5. Aanvullende voorstellen

- In de Kadernota 2026 was rekening gehouden met een stijging van de opbrengst onroerende zaakbelasting voor woningen met 308.000 euro. Dit wordt verlaagd met 80.000 euro naar 228.000 euro.

- In de Kadernota 2026 was rekening gehouden met een stijging van de opbrengst onroerende zaakbelasting voor niet-woningen met 277.000 euro. Dit wordt verlaagd met 70.000 euro naar 207.000 euro.

- Om te voldoen aan de gemaakte afspraken met de raad over het gewenste kwaliteitsniveau van groenbeheer is een bijstelling nodig van 200.000 euro.

- In het amendement ‘Verlaging OZB voor inwoners en ondernemers, extra inzet op jongerenwerk in Abcoude, en dekking door verhoging van ombuigingen’ zijn zeven extra beleidsombuigingen opgenomen. Het voorstel is nu om deze ombuigingen terug te draaien.

6. Amendement bibliotheek

Op 30 oktober 2025 heeft de gemeenteraad tijdens de begrotingsbehandeling het amendement inzake de bibliotheek vastgesteld. Hiermee is besloten om de voorgestelde bezuinigingsmaatregel ‘Efficiënter inrichten van de bibliotheekfunctie’ te laten vervallen.

7. Begrotingsresultaten 2026 - 2029

Dit zijn de begrotingsresultaten voor de jaren 2026 - 2029.

Onderscheid naar structureel en incidenteel resultaat

Terug naar navigatie - Financiële hoofdlijnen - Onderscheid naar structureel en incidenteel resultaatHet onderscheid tussen structurele en incidentele resultaten is van belang voor het inzicht in de financiële positie van de gemeente. In het algemeen geldt dat de gemeente structurele taken uitvoert en daarvoor structurele lasten raamt in de begroting. Structurele lasten en baten zijn de regel, incidentele lasten en baten zijn de uitzondering.

| Onderscheid naar structureel en incidenteel resultaat (bedragen x 1.000) | ||||

| 2026 | 2027 | 2028 | 2029 | |

| Structureel saldo van baten en lasten | -391 | 842 | -3.260 | -3.929 |

| Structurele inzet van reserves | 420 | 420 | 420 | 420 |

| Structureel resultaat (- = tekort en + = overschot) | 29 | 1.262 | -2.840 | -3.509 |

| Incidenteel saldo van baten en lasten | 10.692 | 3.593 | 543 | 0 |

| Incidentele inzet van de algemene reserve | -10.230 | -2.543 | 57 | 0 |

| Incidentele inzet van de bestemmingsreserve wonen | -462 | -1.050 | -600 | 0 |

| Incidenteel resultaat (- = tekort en + = overschot) | 0 | 0 | 0 | 0 |

Het overzicht laat zien dat incidentele budgetten zijn verrekend met reserves. Een gedetailleerde specificatie van deze incidentele budgetten is opgenomen in de Financiële begroting, onder onderdeel 04.

Lokale woonlasten

Terug naar navigatie - Financiële hoofdlijnen - Lokale woonlastenLokale belastingen zijn een essentieel onderdeel van de inkomsten voor onze gemeente en maken deel uit van het gemeentebeleid. In de onderstaande tabel staan de tarieven voor 2025 en 2026 vermeld voor meerpersoonshuishoudens met een kleine en grote restafvalcontainer. Indien een meerpersoonshuishouden gebruik maakt van een kleinere afvalcontainer, verlagen de woonlasten in dit voorbeeld met 100 euro, van 1.131 euro naar 1.031 euro.

| Met kleine afvalcontainer | Met grote afvalcontainer |

||||||

| 2025 | 2026 | Verschil | 2025 | 2026 | Verschil | ||

|

OZB-lasten bij gemiddelde WOZ-waarde (2025: € 627.000 en 2026: € 696.000) |

456 | 476 | 20 | 456 | 476 | 20 |

|

Afvalstoffenheffing (140 of 240 liter container) | 288 | 296 | 8 | 388 | 396 | 8 |

|

Rioolheffing | 244 | 259 | 15 | 244 | 259 | 15 |

| Totale woonlasten voor een gezin bij een gemiddelde WOZ-waarde van een koopwoning | 988 | 1.031 | 43 | 1.088 | 1.131 | 43 | |

Meer informatie is opgenomen in de paragraaf Lokale heffingen.

Ontwikkeling algemene reserve

Terug naar navigatie - Financiële hoofdlijnen - Ontwikkeling algemene reserve- De algemene reserve is een buffer voor de instandhouding van de weerstandscapaciteit en voor het opvangen van incidentele kosten.

- De algemene reserve wordt gevoed door rekeningresultaten, grondverkopen en verkoop van maatschappelijk vastgoed.

- Gezien de huidige risico’s wordt voorgesteld om de ondergrens van de reserve te verlagen van 12 miljoen euro in 11 miljoen euro voor 2026.

In het verloopoverzicht wordt de ontwikkeling van de algemene reserve weergegeven. Let op: de begrotingsresultaten voor de jaren 2025 tot en met 2029 zijn nog niet definitief en kunnen nog wijzigen.

| Ontwikkeling algemene reserve 2025 - 2029 (bedragen x € 1.000) | |||||

| 2025 | 2026 | 2027 | 2028 | 2029 | |

| Stand per 1 januari | 15.166 | 11.871 | 24.024 | 26.596 | 27.801 |

| Te bestemmen rekening- en begrotingsresultaat (jaar -1) | -890 | 1.923 | 29 | 1.262 | -2.840 |

| Structurele mutaties | 0 | 0 | 0 | 0 | 0 |

| Incidentele mutaties | -2.405 | 10.230 | 2.543 | -57 | 0 |

| Stand per 31 december | 11.871 | 24.024 | 26.596 | 27.801 | 24.961 |

Investeringen

Terug naar navigatie - Financiële hoofdlijnen - InvesteringenVoorbeelden van investeringen zijn de aanleg van een weg, de aanleg of vervanging van een rioolstelsel, de aanschaf van lichtmasten en nieuwbouw van scholen. Deze langlopende bestedingen worden geboekt op de balans en vormen de basis voor toekomstige dienstverlening en infrastructuur. Hoewel de aanschaf of aanleg éénmalig is, brengen investeringen doorlopend kosten met zich mee. De belangrijkste jaarlijks terugkerende lasten zijn:

- Onderhoud

- Afschrijvingen

- Toegerekende rente

- Verzekeringen

Deze kosten zijn verwerkt in de programmabudgetten van het betreffende jaar.

Voor het begrotingsjaar 2026 was aanvankelijk 14.093.000 euro gereserveerd voor nieuwe investeringen. Naar aanleiding van raadsbesluiten die zijn genomen in september en oktober 2025, is dit bedrag met 20.300.000 euro uitgebreid. Hierdoor komt het totale investeringsbudget voor 2026 uit op 37.173.000 euro.

Deze investeringen maken deel uit van het meerjareninvesteringsprogramma en zijn verdeeld over verschillende beleidsterreinen. De verdeling per onderwerp is hieronder weergegeven.

| Investeringen 2026 (bedragen x 1.000 euro) | ||

| Wegen | 23.320 | |

| Binnen- en buitensportaccommodaties | 3.928 | |

| Riolering | 3.449 | |

| Beschoeiingen | 2.780 | |

| Bruggen | 1.315 | |

| Openbare verlichting | 965 | |

| Vastgoed | 534 | |

| Voertuigen en materialen | 512 | |

| Automatisering | 460 | |

| Totaal | 37.173 | |

Specificaties van deze posten zijn opgenomen in de Financiële begroting 2026 – 2029.

Waar komt het geld vandaan?

Terug naar navigatie - Financiële hoofdlijnen - Waar komt het geld vandaan?De totale baten (inclusief onttrekkingen aan de reserves) van De Ronde Venen worden voor 2026 geraamd op 163.790.000 euro. Hiervan komt 63 procent van het Rijk via de algemene uitkering en specifieke uitkeringen. De overige 37 procent komt voort uit lokale belastingen, grondverkopen, het aanwenden van reserves en andere inkomsten.

Waar wordt het geld aan besteed?

Terug naar navigatie - Financiële hoofdlijnen - Waar wordt het geld aan besteed?De gemeente voert diverse taken uit zoals onderhoud aan wegen, het verstrekken van bijstandsuitkeringen, jeugdzorg, het verstrekken van een paspoort, het beheer van sportvelden en de brandweerzorg. De bestedingen van deze taken zijn verdeeld over vijf programma's. De totale lasten (inclusief stortingen in de reserves) worden voor 2026 geraamd op 163.790.000 euro. Hiervan heeft 29.000 euro betrekking op het financieel resultaat.

Financieel dashboard

In dit onderdeel is een financieel dashboard is opgenomen. Zowel nationale als lokale signaleringswaarden zijn hieraan toegevoegd. Dit biedt een middel voor een beter begrip van de financiële situatie en ondersteunt de dialoog tussen de raad en het college over de financiële positie. Meer informatie over definities van de indicatoren is opgenomen in de financiële begroting bij onderdeel 14 | Definities financiële kengetallen.

De financiële kengetallen zijn ingedeeld naar:

- Wendbaarheid - Kan de gemeente zich relatief snel aanpassen aan veranderde omstandigheden?

- 01 | Afhankelijkheid inkomsten van het Rijk.

- 02 | Uitgaven van verbonden partijen.

- 03 | Netto investeringsquote.

- 04 | Afschrijvingen.

- 05 | Kosten van rente.

- 06 | Netto schuldquote [BBV].

- 07 | Belastingcapaciteit (BBV).

- Weerbaarheid - Kan de gemeente tegen een stootje?

- 01 | Exploitatieresultaat (voor mutaties reserves).

- 02 | Structurele exploitatieresultaat [BBV].

- 03 | Eigen vermogen ten opzichte van de baten.

- 04 | Solvabiliteitsratio [BBV].

- 05 | Grondexploitatie [BBV].

- 06 | Weerstandsratio.

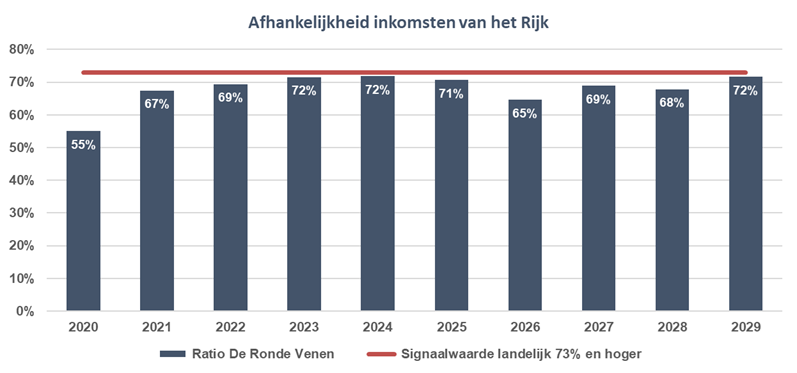

1.01 Wendbaarheid | Afhankelijkheid inkomsten van het Rijk

Terug naar navigatie - Financieel dashboard - 1.01 Wendbaarheid | Afhankelijkheid inkomsten van het Rijk |

| Interpretatie: Hoe lager, hoe beter. |

| De afhankelijkheid van bijdragen van het Rijk levert een kwetsbaarheid op in de financiële stabiliteit van een gemeente. Als deze bijdragen verminderen, kan dat direct invloed hebben op de uitvoering van belangrijke taken en voorzieningen. Dit benadrukt het belang van financiële wendbaarheid en het streven naar diverse inkomstenbronnen om de impact van fluctuaties te minimaliseren. In 2026 daalt de afhankelijkheid tijdelijk door extra opbrengsten uit de anterieure overeenkomst De Meijert en de verkoop van maatschappelijk vastgoed. |

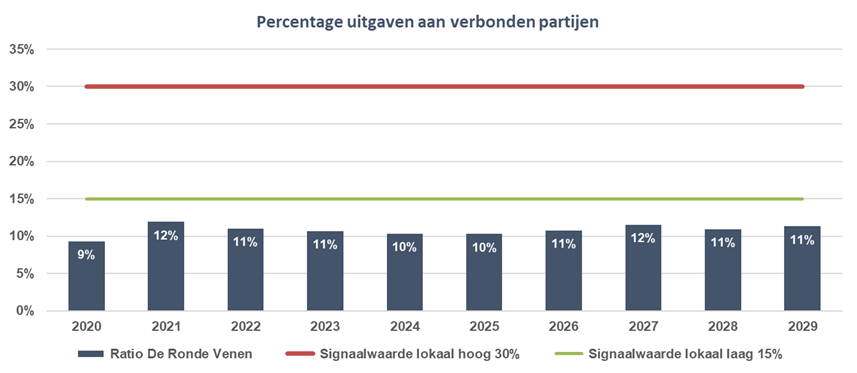

1.02 Wendbaarheid | Uitgaven van verbonden partijen

Terug naar navigatie - Financieel dashboard - 1.02 Wendbaarheid | Uitgaven van verbonden partijen |

| Interpretatie: Hoe lager, hoe beter. |

| Veel gemeenten brengen de uitvoering en zorgkosten van het sociaal domein onder in een gemeenschappelijke regeling, waardoor ze gemiddeld 30 procent van hun budget aan verbonden partijen uitgeven. Als een groter deel van de kosten naar verbonden partijen gaat, zullen bezuinigingen meer tijd vergen. Dit is het gevolg van de noodzaak om bezuinigingen samen met andere partijen te implementeren. Het mede-eigenaarschap van een verbonden partij voegt een extra laag van verantwoordelijkheid en risico toe, omdat de gemeente niet alleen een financiële, maar ook een bestuurlijke rol heeft. |

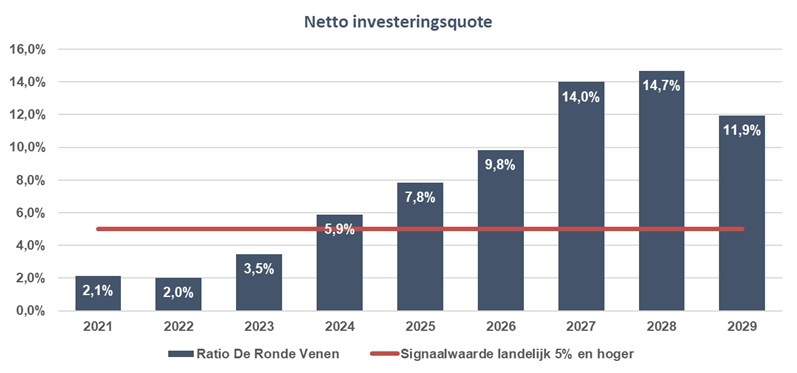

1.03 Wendbaarheid | Netto investeringsquote

Terug naar navigatie - Financieel dashboard - 1.03 Wendbaarheid | Netto investeringsquote |

| Interpretatie: Te hoge investeringen zorgen voor het oplopen van de netto schuldquote en daarmee voor het oplopen van de schuldverplichtingen. Bij te lage investeringen zijn op termijn achterstallige investeringen nodig, omdat anders de leefbaarheid in de gemeente onder druk komt. |

| Deze indicator geeft aan dat er een inhaalslag gaande is op het gebied van schoolgebouwen, wegen, bruggen, openbare verlichting en sportaccommodaties. Dit heeft gevolgen voor de kostenontwikkeling van afschrijvingen en rente, evenals voor de omvang van langlopende leningen. |

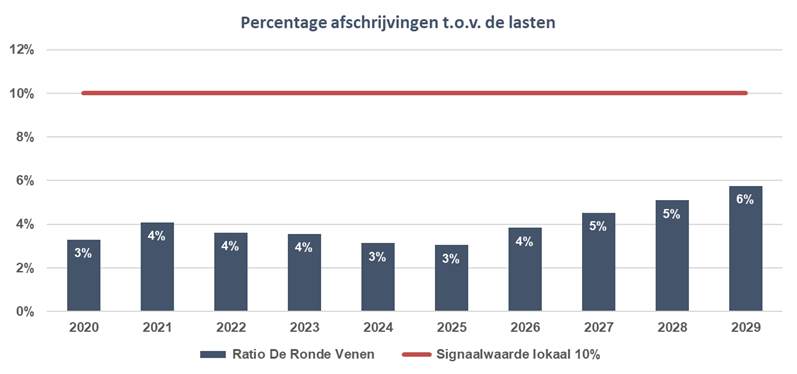

1.04 Wendbaarheid | Afschrijvingen

Terug naar navigatie - Financieel dashboard - 1.04 Wendbaarheid | Afschrijvingen |

| Interpretatie: Hoe lager, hoe beter. |

|

Afschrijvingen ontstaan door investeringen die over meerdere jaren worden gebruikt. Wanneer er een hoog percentage aan afschrijvingen is, zijn er slechts beperkte mogelijkheden voor ombuigingen. De stijgende afschrijvingen sluiten aan bij 1.03 Wendbaarheid | Netto investeringsquote. |

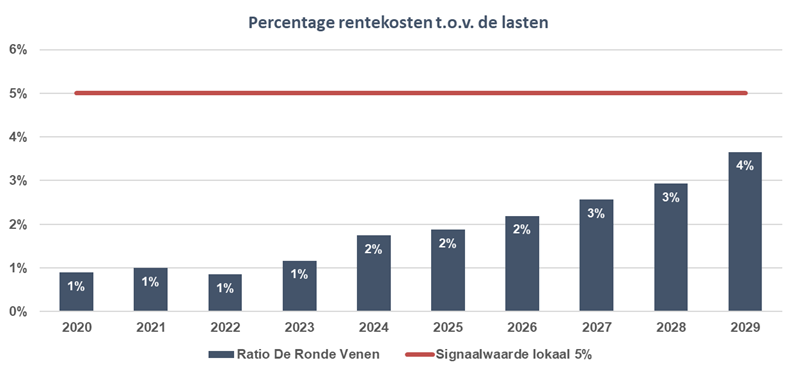

1.05 Wendbaarheid | Kosten van rente

Terug naar navigatie - Financieel dashboard - 1.05 Wendbaarheid | Kosten van rente |

| Interpretatie: Hoe lager, hoe beter. |

| De relatie tussen rentekosten en de schuldpositie is direct en aanzienlijk. Een hoger schuldniveau resulteert in verhoogde rentelasten, die vervolgens de financiële speelruimte voor besparingen en investeringen beperken. De stijgende kosten van rente sluiten aan bij 1.03 Wendbaarheid | Netto investeringsquote, waarbij is aangegeven dat een inhaalslag plaatsvindt van investeringen voor schoolgebouwen, wegen, bruggen, openbare verlichting en sportaccommodaties. |

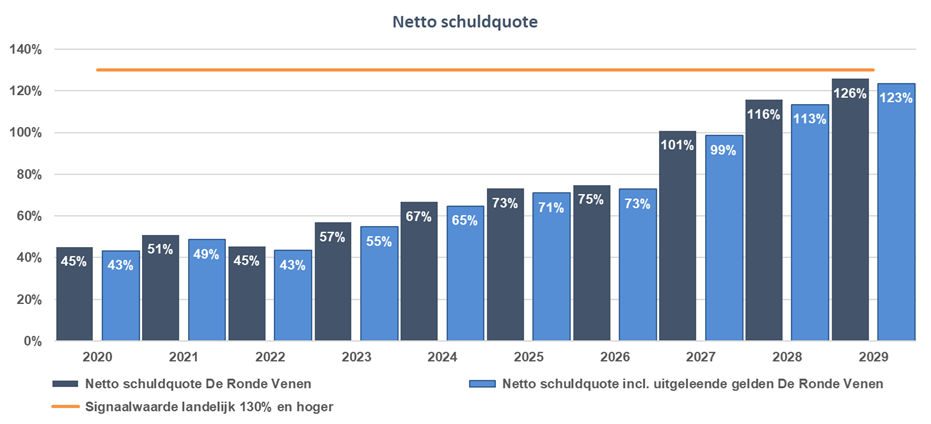

1.06 Wendbaarheid | Netto schuldquote [BBV]

Terug naar navigatie - Financieel dashboard - 1.06 Wendbaarheid | Netto schuldquote [BBV] |

| Interpretatie: Hoe lager, hoe beter. |

| De schulden zijn vooral ontstaan door investeringen te doen waarvoor leningen zijn aangegaan om de leveranciers te betalen. Uit de grafiek blijkt dat de gemeente onder de signaalwaarde is gebleven. Een hoge schuldquote beperkt de mogelijkheden voor bezuinigingen, omdat de leningen een langdurig karakter hebben. |

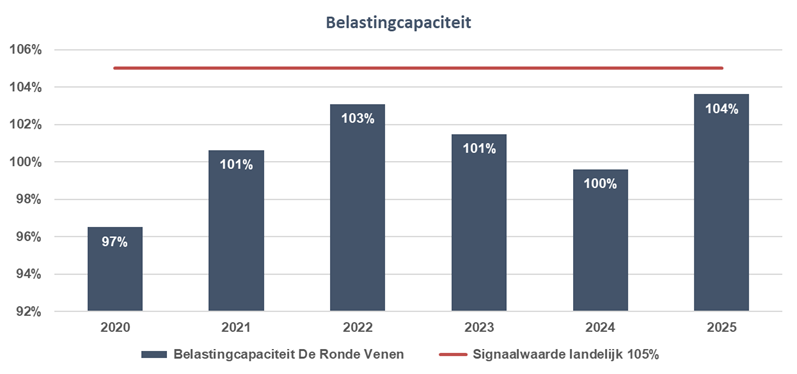

1.07 Wendbaarheid | Belastingcapaciteit (BBV)

Terug naar navigatie - Financieel dashboard - 1.07 Wendbaarheid | Belastingcapaciteit (BBV) |

| Interpretatie: Hoe lager, hoe beter. |

| De belastingcapaciteit biedt inzicht in de verhouding van de belastingdruk binnen een gemeente ten opzichte van het nationale gemiddelde. In 2025 bedragen de gemiddelde gemeentelijke woonlasten voor een meerpersoonshuishouden landelijk 1.050 euro. In de gemeente De Ronde Venen zijn deze woonlasten 1.088 euro en daarmee nagenoeg gelijk aan het landelijke gemiddelde. Als de woonlasten in een gemeente al hoger liggen dan dit gemiddelde, is de ruimte voor aanpassing beperkter. |

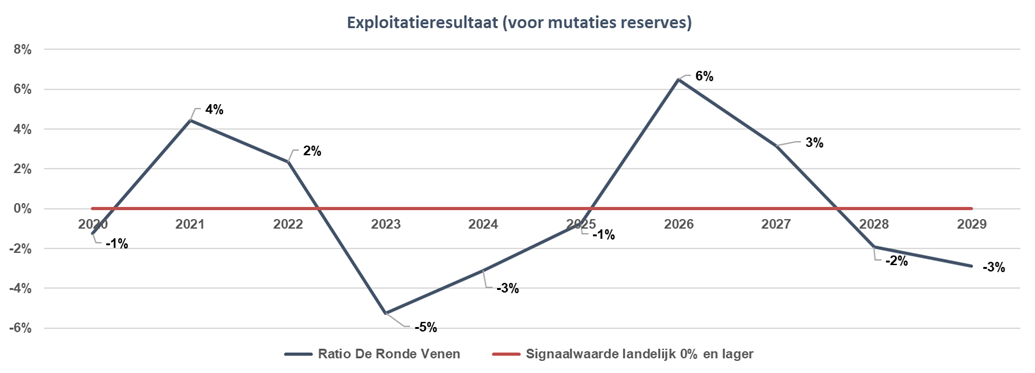

2.01 Weerbaarheid | Exploitatieresultaat (voor mutaties reserves)

Terug naar navigatie - Financieel dashboard - 2.01 Weerbaarheid | Exploitatieresultaat (voor mutaties reserves) |

| Interpretatie: Bij twee negatieve exploitatieresultaten in drie jaar springt het licht op oranje. |

|

In dit kengetal worden zowel incidentele als structurele lasten en baten samengevoegd. Door de mix van eenmalige en doorlopende posten ontstaat van 2020 t/m 2024 een grillig resultaat. De extra opbrengsten uit anterieure grondovereenkomsten verhogen de baten in 2026. De verkoop van maatschappelijk vastgoed levert in 2026 en 2027 eveneens eenmalige meevallers op. Deze incidentele meevaller vertalen zich in positieve exploitatieresultaten vóór mutaties in de reserves. Het volgende kengetal, “structureel exploitatieresultaat”, is exclusief eenmalige posten. |

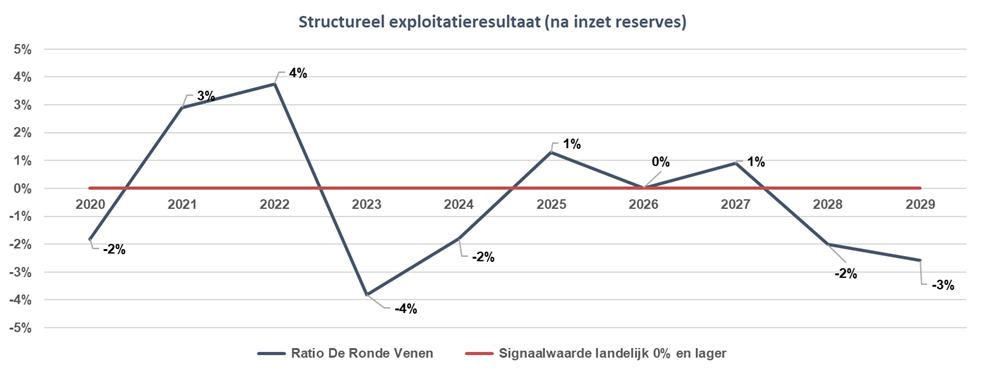

2.02 Weerbaarheid | Structurele exploitatieresultaat [BBV]

Terug naar navigatie - Financieel dashboard - 2.02 Weerbaarheid | Structurele exploitatieresultaat [BBV] |

| Interpretatie: Bij twee negatieve exploitatieresultaten in drie jaar springt het licht op oranje. |

|

Het structureel exploitatieresultaat laat over 2020 – 2029 een grillig verloop zien. De belangrijkste oorzaak is het ‘ravijnjaar’: de geplande korting op het gemeentefonds die oorspronkelijk in 2026 zou ingaan, maar door het Rijk wordt doorgeschoven naar 2028 en later. Meer informatie hierover is opgenomen in de raadsinformatiebrief 'Uitkomsten meicirculaire gemeentefonds 2025' van juni 2025. |

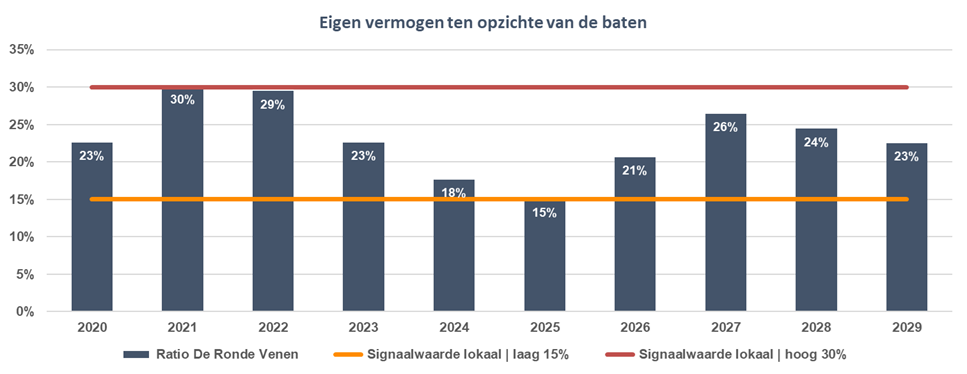

2.03 Weerbaarheid | Eigen vermogen ten opzichte van de baten

Terug naar navigatie - Financieel dashboard - 2.03 Weerbaarheid | Eigen vermogen ten opzichte van de baten |

| Interpretatie: Een evenwichtige benadering is essentieel om enerzijds voldoende reserves te behouden voor onvoorziene risico's, en anderzijds te vermijden dat er onnodig geld wordt opgepot dat ten goede zou kunnen komen aan de inwoners. |

| Deze indicator wordt vooral beïnvloedt door het verrekenen van incidentele baten en lasten en het financieel resultaat. |

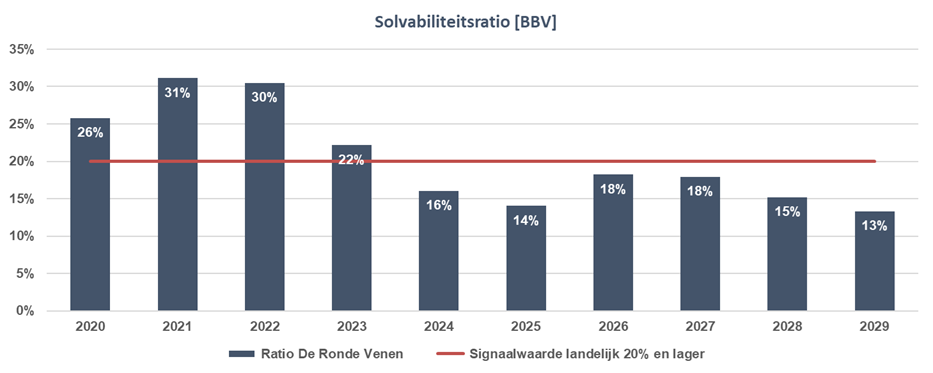

2.04 Weerbaarheid | Solvabiliteitsratio [BBV]

Terug naar navigatie - Financieel dashboard - 2.04 Weerbaarheid | Solvabiliteitsratio [BBV] |

| Interpretatie: Hoe lager, hoe hoger de schuldenpositie. |

| Dankzij de opbrengsten van anterieure overeenkomsten en verkoop van maatschappelijk vastgoed en begrotingsoverschotten in 2026 en 2027 stijgt de solvabiliteit naar 18 procent in 2027. De daling vanaf 2028 is te wijten aan het doorschuiven van het 'ravijnjaar' van 2026 naar 2028. |

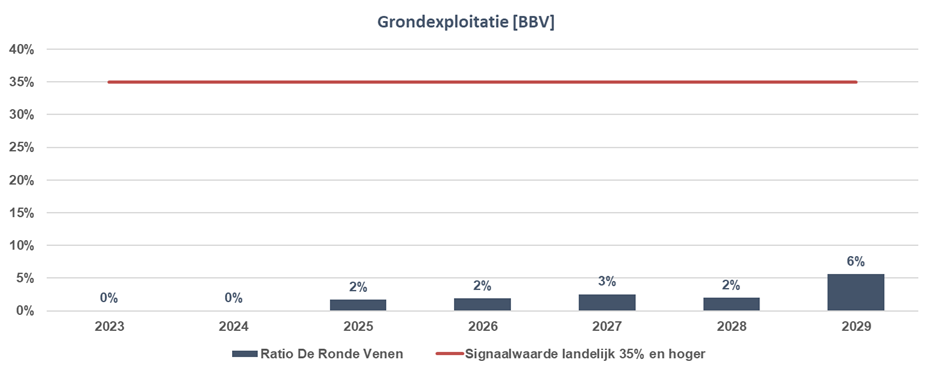

2.05 Weerbaarheid | Grondexploitatie [BBV]

Terug naar navigatie - Financieel dashboard - 2.05 Weerbaarheid | Grondexploitatie [BBV] |

| Interpretatie: Hoe lager, hoe minder risico's, |

| Vanaf 2025 start de grondexploitatie voor bedrijventerrein 'De Bocht'. |

2.06 Weerbaarheid | Weerstandsratio

Terug naar navigatie - Financieel dashboard - 2.06 Weerbaarheid | Weerstandsratio |

| Interpretatie: tenminste voldoende om risico's te kunnen opvangen. |

| De verhouding tussen weerstand en risico's, evenals de beschikbare capaciteit om deze risico's op te vangen, vertoont een variabele grootte en blijft "uitstekend". |

Kerngegevens 2022 -2026

| Realisatie 2022 | Realisatie 2023 | Realisatie 2024 | Prognose 2025 | Prognose 2026 | |

| Inwoners | |||||

|

Aantal per 1 januari |

44.955 | 45.572 | 45.813 | 45.924 | 46.040 |

|

Bevolkingsgroei |

617 | 241 | 111 | 116 | 120 |

|

Aantal per 31 december |

45.572 | 45.813 | 45.924 | 46.040 | 46.160 |

| Woningen | |||||

|

Aantal per 1 januari |

18.721 | 18.872 | 19.039 | 19.070 | 19.120 |

|

Woninggroei |

151 | 167 | 31 | 50 | 50 |

|

Aantal per 31 december |

18.872 | 19.039 | 19.070 | 19.120 | 19.170 |

| Huishoudens op 1 januari | |||||

| Eenpersoonshuishoudens | 6.064 | 6.189 | 6.338 | 6.400 | 6.450 |

| Meerpersoonshuishoudens | 13.393 | 13.559 | 13.625 | 13.700 | 13.750 |

| Totaal huishoudens | 19.457 | 19.748 | 19.963 | 20.100 | 20.200 |

| Economische structuur | |||||

| Aantal vestigingen van bedrijven (Bron: LISA) | 6.330 | 6.740 | 7.020 | - | - |

| Aantal banen van fulltimers, parttimers en uitzendkrachten (Bron: LISA) | 18.810 | 19.090 | 19.300 | - | - |