Algemeen

Voor de onroerendezaakbelasting voor niet-woningen geldt dezelfde methodiek als beschreven bij "Onroerendezaakbelasting voor woningen".

Berekening tarief 2023

Om inzicht te geven in de berekening van de OZB-inkomsten en de daaraan gekoppelde tariefstellingen is in onderstaande tabel de berekening opgenomen. Het heffingstarief is afhankelijk van de ontwikkeling van de WOZ-waarden. Deze WOZ wordt continu geactualiseerd. Eind 2022 wordt een tariefvoorstel gedaan waarbij de meest actuele WOZ wordt betrokken.

|

Berekening tarieven 2023 voor niet-woningen x € 1.000

|

| |

Eigenaren |

Gebruikers |

Samen |

| Basis opbrengst meerjarenraming |

2.520 |

1.680 |

4.200 |

| Indexering 3,0% |

76 |

50 |

126 |

| Amendement eenmalige verlaging OZB-niet woningen 2023 |

0 |

-375 |

-375 |

| Gewenste opbrengst |

2.596 |

1.355 |

3.951 |

| Indicatie WOZ-waarden per 1/1/2022 na correctie leegstand bij gebruikers |

1.016.500 |

664.960 |

|

| Indicatie tarief |

0,2554% |

0,2038% |

0,4592% |

Onroerendezaakbelasting voor niet-woningen en de relatie met de algemene uitkering

Alle gemeenten ontvangen van het Rijk een algemene uitkering uit het gemeentefonds. Dit is de belangrijkste inkomstenpost voor iedere gemeente. Voor De Ronde Venen gaat het om € 66,9 miljoen. De hoogte van dit bedrag bestaat uit een genormeerd kosten georiënteerd bestanddeel waarvan de genormeerde OZB-inkomsten worden afgetrokken. Het kosten georiënteerde bestanddeel wordt bepaald door verschillende variabelen; aantal inwoners en woningen, leeftijdsopbouw, aantal bijstandontvangers, centrumfunctie, etc.

Het genormeerde OZB-inkomsten bestanddeel wordt bepaald door een genormeerd landelijk uniform rekentarief over de WOZ-waarden in de gemeente. In onderstaand overzicht is de aftrekpost opgenomen voor onze gemeente voor 2023.

| Onderdeel |

WOZ-waarden

x € 1.000

|

Landelijke factor |

Landelijk tarief |

Aftrekpost

x € 1.000

|

| Niet-woningen | Eigenaren |

1.016.500 |

0,7 |

-0,2796% |

-1.989 |

| Niet-woningen | Gebruikers (voor leegstand) |

874.620 |

0,7 |

-0,2127% |

-1.302 |

| Totaal |

|

|

|

-3.291 |

De bovenstaande tarieven zijn voor alle gemeenten gelijk. Verschillen tussen gemeenten in de OZB-aftrekpost worden daardoor alleen bepaald door verschillen in de waarden van onroerende zaken. De tarieven die de gemeenten werkelijk in rekening brengen bij de gebruikers en eigenaren van onroerende zaken spelen hierbij geen enkele rol. Dit betekent dat wanneer een gemeente het OZB-tarief verhoogt of verlaagt dat geen gevolgen voor de algemene uitkering uit het gemeentefonds heeft. Alleen als de waarde verandert, door hertaxatie of door nieuwbouw of sloop, verandert de algemene uitkering.

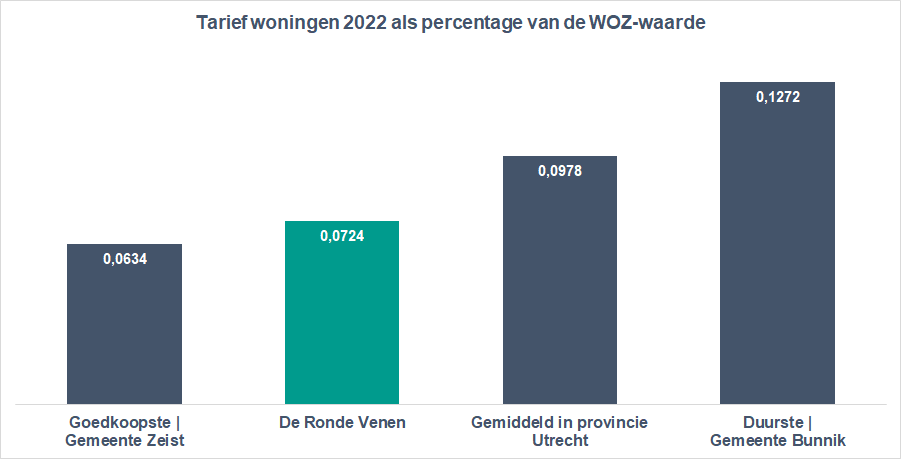

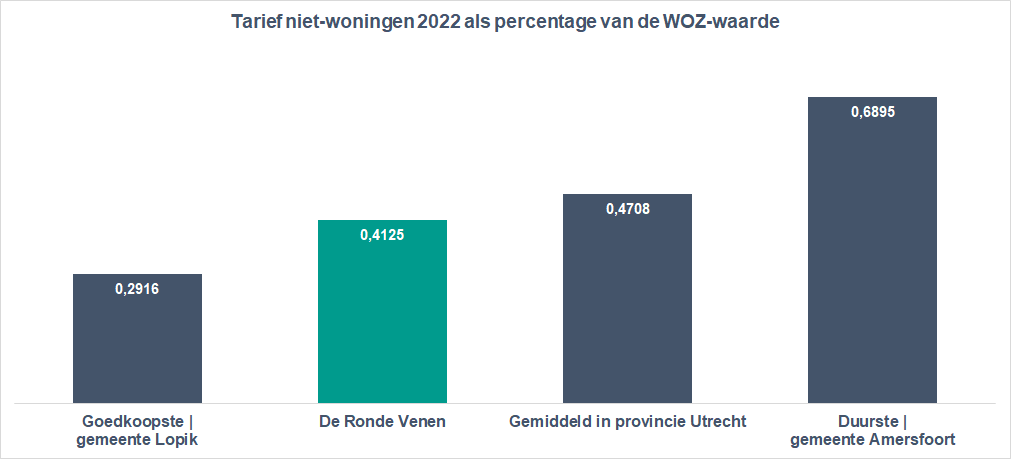

Onroerendezaakbelasting voor niet-woningen in vergelijking met omliggende gemeenten

Zowel de eigenaar als de gebruiker van een niet-woning betaalt onroerendezaakbelasting. De afzonderlijke tarieven voor de eigenaar en voor de gebruiker zijn niet erg interessant voor de lastenontwikkeling. Die zeggen namelijk niets over de vraag welk deel de eigenaar of de gebruiker uiteindelijk betaalt. Immers, belasting wordt als het even kan afgewenteld. Zo zal de verhuurder van een bedrijfspand de ozb die hij moet betalen zoveel mogelijk doorberekenen in de huur. Daarom zijn de tarieven voor niet-woningen gebundeld weergegeven.

In bovenstaand grafiek is het tarief 2022 van de onroerendezaakbelasting niet-woningen vergeleken met omliggende gemeenten in de provincie Utrecht. Hierbij is gebruik gemaakt van de 'Atlas van de lokale lasten 2022'. Deze atlas is samengesteld door een onafhankelijk onderzoeksinstituut die verbonden is aan de Rijksuniversiteit Groningen. In het voorjaar van 2023 wordt de Atlas van de lokale lasten 2023 uitgebracht. De uitkomsten hiervan nemen we op in de volgende begroting.